- Горячие темы:

- Коммуналка

- Тесты bigmir)net

- ВНО в Украине 2024

Чем хорош лизинг автомобилей?

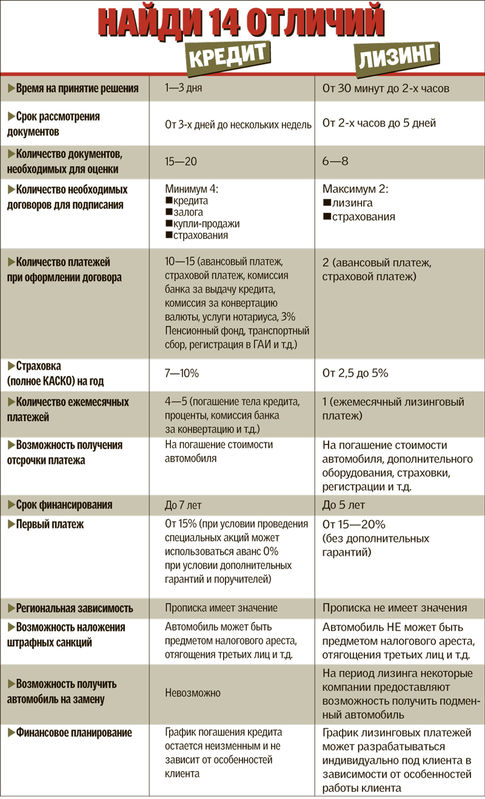

Пугают и новые сроки рассмотрения заявки по автокредитам. Раньше банки принимали решение в течение 2-3-х дней. Теперь, начиная с июня месяца, многие тянут с этим в течение недели, а то и двух-трех. В условиях постоянно прыгающих курсов валют, каждая неделя задержки может принести клиенту банка убытки, поскольку стоимость иномарок постоянно пересчитывается в зависимости от курса валюты. Кроме того, посетив ряд банковских структур, мы обнаружили, что они навязывают страхование в собственных страховых компаниях по явно завышенным тарифам. Так, если в обычном случае страховая компания просит за полное КАСКО с нулевой франшизой 4,5-6% от стоимости авто, то при оформлении банковского кредита эта цифра увеличивается до 7-9%. Таким образом, за оформление и страховку автомобиля в указанной выше ценовой категории нужно заплатить 20-30 тыс. грн...

В качестве альтернативы кредиту на рынке представлена такая услуга, как лизинг. Схема такова: вы выбираете автомобиль, а покупает его лизинговая компания. Она заключает с продавцом договор, согласно которому делается предоплата — и вы получаете машину. Потом во время срока действия договора вы вносите платежи за пользование автомобилем. А после его окончания машина может стать вашей собственностью за символическую плату.

Идея появления лизинга связана с поиском возможности уменьшения налогообложения предприятий, которым для работы необходимо специализированное оборудование. При заключении договора лизинга предприятие не обязано сразу выплачивать НДС за технику, которая фактически ему не принадлежит, а находится в аренде, этот налог уплачивается частями вместе с платежами за лизинг. Но если техника, в нашем случае автомобиль, завозится из-за рубежа, при ее растамаживании НДС обычно приходится заплатить сразу, а возмещения по НДС приходиться ждать очень долго. Именно по этой причине лизинг в нашей стране с трудом конкурирует с кредитными схемами. Тем не менее, свои преимущества у лизинговой схемы все же имеются. Причем проявились они именно сейчас — в связи с недавним ужесточением банковских требований к заемщика. Впрочем, не обошлось и без недостатков.

За

- Быстрей и легче получить;

- не требуется прописка;

- нет дополнительных комиссий и залогов;

- возможность выплаты страховки КАСКО в рассрочку;

- меньшая сумма при оформлении автомобиля. Достигается это в основном за счет меньшей страховки, которая составляет от 2 до 4,5 % от стоимости автомобиля в год — это дает экономию в 5-7 тыс. грн.;

- никаких оплат за конвертацию валюты;

- можно отложить погашение части долга на конец срока действия договора. Например, заплатить $15 тыс. аванса за упоминаемую уже иномарку стоимостью $35 тыс., размер окончательной выплаты можно сделать также в сумме $10 тыс. Оставшаяся сумма, с включением стоимости страховки, техосмотров, транспортных сборов и пр., распределяется на срок лизинга (по 650-800 в месяц при заключении договора на 36 месяцев). Конечное удорожание в этом случае получается чуть более дорогим, чем случае, когда остаточная стоимость сводится к нулю;

- минимизация стоимости ТО, снятие с себя вопросов оплаты транспортного сбора и урегулирование страховых случаев. Фактически, покупатель платит лишь за пользованием автомобилем, перекладывая все заботы на собственника — лизингодателя.

Против

- Выше процентные ставки: купить автомобиль в кредит сегодня можно под 11,5-14,5% годовых в долларах США, в лизинг — под 13-16%;

- лизинг для физлиц удорожает госпошлина, уплачиваемая за нотариальное заверение договора аренды авто, по которому оформляется лизинг, - 1% от суммы договора. В случае с банковским кредитом нотариальное оформление не является обязательным, но ряд банков все равно берет 1-2% за «оформление документов»;

- если максимальный срок кредита составляет 5-7 лет, то в лизинг автомобиль предлагают сроком на 3-5 лет. Ежемесячная финансовая нагрузка на покупателя при лизинге, таким образом, на порядок выше;

- более высокий первый взнос;

- более высокое ежегодное удорожание автомобиля;

- выше ежемесячный платеж;

- если сумма остаточной стоимости не будет внесена вовремя, автомобиль просто отберут.

Личный опыт

Кристина Рыбачук, частный предприниматель:

"Год назад у меня было небольшое ДТП, про которое я после оформления протокола и суда, который признал меня виновной и назначил около 50 грн. штрафа, просто забыла. Пострадавшая сторона, не сообщая мне ни о чем, подала на меня в суд. Повестка, как у нас в стране это водится, мне в руки не попала. В результате на заседание суда я не пришла, а на нем представитель пострадавшей стороны, указав, что могут быть проблемы с стягиванием с меня суммы ущерба в пять тысяч гривен, потребовал наложить арест на мой автомобиль. Суд пытался удовлетворить его требование, но меня спасло то, что автомобиль был взят в лизинг. Реально выполнить такое судебное постановление выполнить было невозможно – автомобиль же не мой. К слову, требуемую сумму в ходе дальнейших заседаний удалось уменьшить в пять раз, но пугает сам факт, что по причине незначительного ущерба на автомобиль могут наложить арест. В этом плане лизинг меня действительно выручил. Кстати, процедура снятия ареста с автомобиля, как мне потом сообщили, может длиться более полугода – обычно арест снимают только после окончательного решения суда".

Павел Федоренко, менеджер (ТЦ «Караван»):

"Я предпочитаю покупать для личных целей неновые автомобили после лизинга или отобранные за неуплату. Их продажей занимаются некоторые лизинговые компании. Автомобили всегда в очень хорошем состоянии, продавец может мне рассказать всю историю автомобиля и предоставить сервисную книжку. Риск купить «кота в мешке» сводится к минимуму. Некоторые автомобили сразу перепродаю на рынке — покупатели, увидев состояние автомобиля, платят за него практически не торгуясь".

Наталья Чайковская, финансист (финдиректор ЗАО «Софтлайн»):

"Год назад я заключила лизинговый договор с одной из известных работающих на украинском рынке и широко рекламирующих себя компаний для покупки автомобиля Volvo C30. Процесс оформления оказался довольно быстрым, условия также были довольно привлекательными. Обратная сторона медали проявилась после наступления первого же страхового случая – хулиганы разбили ночью стекло и вытащили различную мелочь вроде CD-дисков. Звонок в лизинговую компанию, которая обещала заниматься всеми этими вопросами, ничего не дал. Пришлось самостоятельно возить документы в страховую компанию. Еще худшей оказалась ситуация когда я попала в ДТП и автомобиль серьезно пострадал. Лизинговые компании обещают присылать эвакуатор, меня же проигнорировали и пришлось заниматься доставкой самостоятельно – я за свои деньги вызвала эвакуатор, сама доехала со своей машиной до СТО и самостоятельно занималась оформлением документов. С тех пор машина уже 6 недель стоит на фирменной СТО и ждет того самого часа, когда менеджеры лизинговой компании попросят страховую компанию перечислить на станцию деньги. По телефону страховщики мне сообщили, что представители лизинговой компании в течении четырех недель не забирали счет с СТО для страховой компании. Теперь страховая компания, родственная с лизинговой, не спешит этот счет оплачивать. В чем суть дополнительного сервиса по лизингу, за который исправно требуют плату, понять так и не удалось. Фактически, это просто дорогой кредит".

Игорь Пилипенко, таксист:

"Свою новую машину я взял в лизинг — привлекло то, что первоначальный платеж был не таким высоким как в случае с кредитом. Но вскоре понял, что лизинг для моей деятельности решение не лучшее. Я невнимательно прочитал договор и не увидел так пункта об ограничении годового пробега. Сам по себе лимит там указан достаточно большой, но не для моей работы - ездить приходится очень много, тем более что работаю я с напарником и автомобиль не стоит на месте в буквальном смысле этого слова. В ходе очередного ТО представитель лизинговой компании заявил о превышении допустимого годового пробега и мне написали штрафные санкции. Теперь я стал умнее и отключаю спидометр, но ситуация все равно не приятная. При оформлении договора менеджеры могли бы и сообщить об этой особенности. Конечно, я сам виноват, но все же".

Ччто в итоге

Как видим, особенности украинского законодательства не дают физическому лицу при оформлении лизинга, каких либо значимых преимуществ, чем в случае с банковским кредитом. Но лизинг вполне может подойти тем, кто не может собрать полный пакет документов, требуемый банком, у кого нет значительных подтвержденных документально доходов, а также в случае, когда несколько банков уже дали отказ по кредитной заявке. У лизинговых компаний риски меньше, по сравнению с банками, поэтому и к клиентам отношение более лояльное. Также лизинг выгоден тем, кто не готов платить слишком большую сумму за оформление автомобиля или же является частным предпринимателем - физическим лицом, который работает с НДС. В других случаях кредитная линия является более интересным вариантом.

Автор: Бовсуновский Владислав

Источник: Сегодня