- Горячие темы:

- Коммуналка

- Тесты bigmir)net

- ВНО в Украине 2024

Кредит в рублях: ставки ниже, условия — жестче

Рубль прочно закрепился в нашем повседневном лексиконе, а теперь возвращается и в наши кошельки. В Нацбанке всерьез рассматривают возможность включения российского рубля в золотовалютную корзину Украины. Вкладчики уже десяти отечественных банков могут в прямом смысле говорить, что «копейка рубль бережет». Но самое интересное сегодня предложение в рублях — это кредиты на квартиры и машины.

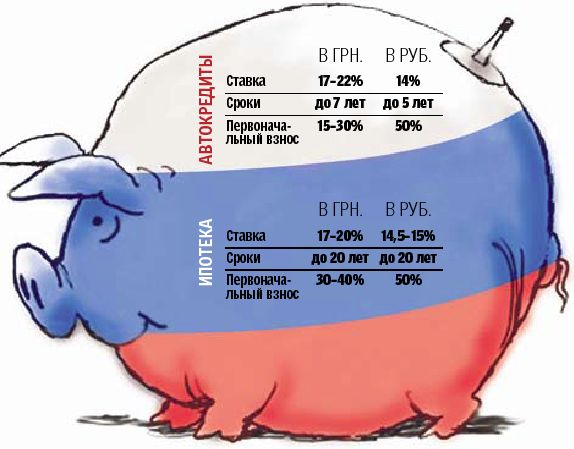

Под 14—15%. Рублевые автозаймы и ипотека сейчас выглядят привлекательнее гривневых. Если в гривнях можно одолжить у банка на покупку квартиры под 17—20%, то в рублях — под 14,5% (если первый взнос будет больше 50%) и под 15% (при взносе в 50%). На покупку авто можно взять гривни взаймы под 19—21%, в рублях — под 14%. Посчитаем выгоду «на пальцах». Допустим, вам не хватает для покупки нового авто 50 тыс. грн. Взяв эту сумму в гривнях сроком на 5 лет под 21%, при стандартной схеме погашения кредита вы будете выплачивать ежемесячно порядка 1,7 тыс. грн. Заняв эту же сумму в рублях (185 тыс. рублей), при фиксированной ставке в 14% годовых, ежемесячно банку нужно будет платить 5,6 тыс. рублей, или 1568 грн.

Легко ли получить? Пока что дают кредиты в рублях только в одном украинском банке — «дочке» крупного российского банка (дальше — Банк). Кстати, именно благодаря этим родственным связям Банк смог предложить такие ставки по кредитам, ведь у него есть доступ к более дешевым денежным ресурсам из России (они более дешевые, так как банки России привлекают деньги на депозиты под более низкие ставки, чем в Украине). Распространяется эта кредитная программа только на столицу и Киевскую область. Территория — не единственное ограничение. Претендент на рублевый кредит также должен быть обладателем официальной белой зарплаты, достаточной и для погашения долга, и для жизни. «Официального дохода должно хватать не только на погашение кредита и процентов, но и на оплату комуслуг, а также проживание и питание заемщика. Впрочем мы при расчете максимальной суммы кредита учитываем совокупные доходы и расходы заемщика и членов его семьи», — говорит председатель правления Банка Игорь Юшко. Правда, на наш вопрос: «Каков процент дохода должен оставаться после погашения кредита?» — в Банке не ответили. «У нас нет такого условия, как в других банках, что ежемесячный платеж должен составлять не более 50% доходов заемщика, — рассказали мне в Святошинском отделении Банка. — Приходите, будем все считать. Учтем все ваши дополнительные доходы. Поэтому если сдаете квартиру в аренду, захватите с собой договор аренды. Но, конечно, прежде всего будем обращать внимание на вашу основную зарплату. Она должна быть белой».

Кстати, когда я попросил подсчитать сумму ежемесячного платежа по автокредиту, кредитный менеджер поинтересовался наличием у меня авто, дачи, земли, собственного жилья. Так что вашу платежеспособность будут оценивать со всех сторон. Впрочем, как утверждают кредитные менеджеры Банка, пакет документов для заявки на кредит одинаков для всех заемщиков: без разницы, какой кредит вы будете брать — в гривнях или в рублях. Несмотря на одинаковые условия кредитов, займ в рублях получить сложнее. «Мы более жестко оцениваем кредитоспособность желающих взять валютный кредит», — рассказали нам в пресс-службе Банка.

Палка в колесо. Одолжить рубли на покупку квартиры можно на 20 лет (на такой же срок выдают и гривневые кредиты в большинстве банков), на авто — на 5 лет (если берете иномарку), на 4 года (если авто производства СНГ). Для сравнения: кредит в гривнях можно взять и на 7 лет. Но дадут рублевый кредит — как ипотечный, так и автомобильный — только тому, кто скопил первоначальный взнос в размере 50%. Для сравнения: в гривнях некоторые банки готовы одалживать на покупку квартиры и с 30-процентным взносом, а на машину — с 15-процентным. Согласитесь, не у многих сегодня есть 50% на покупку квартиры. Поэтому пока размер первоначального взноса не снизится, вряд ли рублевые кредиты будут пользоваться большой популярностью.

Риски. «Все валютные риски справедливы для рублевых кредитов», — напоминает президент Ассоциации украинских банков Александр Сугоняко. К примеру, с марта 2009 г., рубль по отношению к гривне подорожал на 50 копеек. Вроде бы — мелочь. На нашем примере, ежемесячный платеж в 5,6 тыс. рублей, в марте 2009 г. стоил 1,23 тыс. грн., тогда как в марте 2011 г. — уже 1,57 тыс. грн. То есть, заняв в рублях два года назад, вам пришлось бы только из-за валютных колебаний сегодня платить по займу на 300 грн. больше. Хотя это нельзя сравнить с событиями вокруг курсовых скачков доллара.

Перспективы. «Интерес к денежной единице РФ со стороны заемщиков вполне логичен: она есть в свободной продаже, в отличие, например, от того же фунта стерлингов. При этом, за последние пять лет колебания гривни против российского рубля не превысили 20%, а процентная ставка гораздо ниже, чем в гривне», — говорит Игорь Юшко. Возможно и дальнейшее удешевление рублевых кредитов. «Произойти это может прежде всего за счет того, что появится больше банков, которые дают кредиты в рублях. Конечно, это будут российские банки, у которых есть непосредственный доступ к этой валюте», — говорит Виталий Шапран, финансовый аналитик агентства «Эксперт-Рейтинг». За счет этого фактора ставки могут снизиться на 0,5—1,5%.

С другой стороны, будущее всех видов валютного кредитования в Украине сейчас под большим вопросом. «НБУ уже фактически принял решение о запрете валютного кредитования. Потому что и банковская система, и граждане Украины во время кризиса пострадали именно от чрезмерно активного валютного кредитования», — напоминает Александр Сугоняко. При таком сценарии рублевые займы для физлиц уйдут с арены.

Депозитные программы

К весне 2011 года депозиты в рублях предлагали около 10 банков. Хотя еще в 2008 году таких предложений было всего два — от банка «Форум» и «Ощадбанка». «Вклады в рублях в первую очередь заинтересуют клиентов, получающих зарплату или пенсию в рублях», — говорит начальник отдела развития пассивных и расчетных операций банка «Финансы и Кредит» Юлия Солодовник. Но они могут быть интересны и всем остальным вкладчикам. Ведь депозиты в рублях выгоднее сегодня, чем в долларах и евро (но менее прибыльны, чем в гривнях). К примеру, в «Проминвестбанке», по программе «Вклад Сезонный», положив 5 тыс. грн. на полгода под 13,5% годовых, вы заработаете порядка 340 грн. Эта же сумма, переведенная в рубли (18 тыс. руб.), под 9% годовых, принесет 230 грн., а в евро, под 5,7%, — всего 140 грн.

Ограничения. Чаще всего банки предлагают депозиты на полгода-год. Также есть лимиты по минимальному размеру рублевого вклада. Так, самый скромный вклад в российской валюте готов принять «ВТБ Банк»: он составляет 500 рублей (140 грн.). В остальных банках вклад должен быть не меньше 2 тыс. руб. (550 грн.).

Риски. Рублевые депозиты не застрахованы от валютных рисков. Например, на 1 мая 2010 г. 10 рублей оценивали в 2,7 грн., а на 1 июля — в 2,53 грн. То есть, забирая депозит в 10 тыс. рублей 1 мая, вы получили бы 2,7 тыс. грн. Но если бы срок вклада закончился 1 июля, то вы получили бы 2,5 тыс. грн. Впрочем, сегодня финансисты называют рубль одной из наиболее надежных валют. Главные аргументы в пользу рубля связаны с революциями на Ближнем Востоке, повышающими цену на ресурсы, которых в РФ пока что достаточно.

Платим в рублях

Задолго до появления банковских программ в российской валюте украинцы могли оплачивать товары и услуги в рублях, через электронные платежные системы. Народ, который любит отовариваться в интернете и использует электронные кошельки — такие как WebMoney, QiWi и другие, может держать на своем виртуальном счету российскую валюту и оплачивать покупки онлайн. Вчера «Яндекс.Деньги» открыли свободный доступ для украинцев к электронным кошелькам в рублях. Это значит, что накапливая, к примеру, деньги на рублевом депозите, вы можете переводить начисленные проценты на электронный кошелек и совершать покупки на территории РФ через интернет. Также новинкой становятся платежные карты в российской валюте. Их банки снабжают, в частности, клиентов, открывающих рублевые депозиты. Выгодны такие карты, прежде всего, для людей, которые часто гостят в России.

Автор: Николай Заславский

Источник: