- Горячие темы:

- Коммуналка

- Тесты bigmir)net

- ВНО в Украине 2024

Ипотека стала еще доступнее

За полгода, ипотека буйно, по-весеннему расцвела. Судите сами.

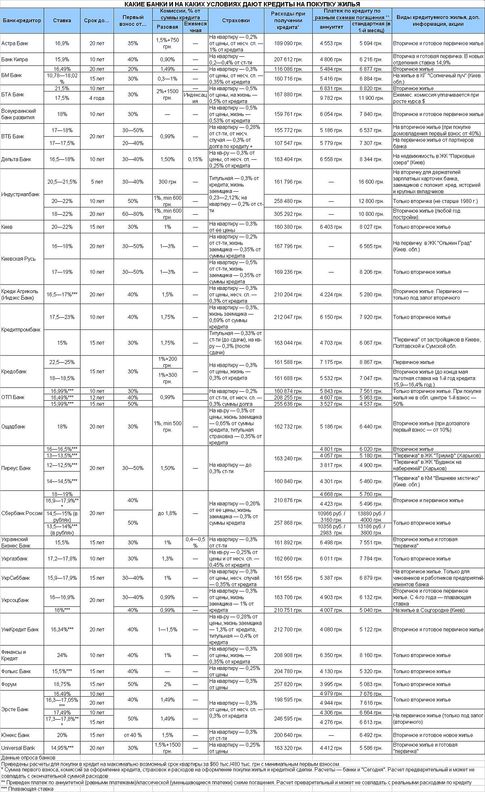

Во-первых, количество банков, которые предлагают клиентам ипотечные кредиты, выросло с осенних 30 до нынешних более чем 40. У нас в таблице приведены 22 ипотечных кредитора с самыми интересными условиями кредитов на покупку жилья.

Во-вторых, больше банков заявили о готовности кредитовать «первичку», причем не только от застройщиков-партнеров. Ну и, конечно, самое важное то, что по условиям ипотека вернулась на докризисные позиции.

Ставки. Прежде всего, серьезно снизились ставки. С осени-2010, по наблюдениям председателя набсовета банка «Центр» Александра Охрименко, ставки в среднем снизись на 1—3%, а начальник отдела кредитных продуктов OTP Bank Светлана Спицына отметила, что в ряде случаев снижение ставок достигало 7%. Так, осенью ставки по кредитам были в диапазоне 16—28% годовых, а теперь — 11—22% в гривне. Как и прежде, в числе самых низких — так называемые плавающие ставки по кредитам (проценты регулярно пересматриваются и могут как уменьшаться, так и увеличиваться). Вместо 6 банков осенью «плавающие» кредиты дают уже 10 банков, а ставки по ним в основном от 12 до 16%.

взносы. Но, по словам Александра Охрименко, самое главное — не ставки, а снижение первых взносов. Теперь у нескольких банков можно взять кредит на свое жилье, имея лишь 20—25% от его стоимости, тогда как полгода назад нужно было минимум 30% от стоимости.

Сроки. Завершает аттракцион невиданной ипотечной щедрости увеличение сроков кредитов: осенью всего 9 банков из нашего списка были готовы растянуть покупку квартиры на 20 лет, а теперь их уже 13.

Требования. Самым, на наш взгляд, главным фактором «потепления» ипотеки является смягчение требований банков к платежеспособности потенциальных заемщиков. Как мы уже писали, банки снова готовы рассматривать кредитные заявки клиентов с зарплатами в конвертах. Раньше это касалось в основном автокредитов, а теперь работает и по ипотеке. «При анализе платежеспособности мы принимаем во внимание доход не только заемщика, но и членов его семьи, которые являются поручителями. С конца прошлого года мы начали работать с заемщиками, которые получают доход от предпринимательской деятельности. Еще одно новшество: если заемщик делает первый взнос 50%, банк более лояльно отнесется к оценке его доходов», — рассказал нам начальник управления ипотечного кредитования ВТБ Банка Александр Борщевич. Аналогичное сообщение висит на официальном сайте «Всеукраинского банка развития»: «При оплате клиентом первоначального взноса от 50% и более обязательное подтверждение доходов не обязательно, требуется только справка о том, что заемщик официально трудоустроен либо справка о каких-либо (в том числе минимальных) доходах». Но, увы, на такие уступки идут далеко не все банки.

.jpg)

Кому и сколько дают

Но надо признать, что, несмотря на смягчение условий кредитования, массовой ипотека так и не стала. Пока одни банки смягчают требования к заемщикам, другие внедряют новые проверки. «Бывают случаи, когда банки просят подтвердить справки о больших доходах, особенно выданные мелкими компаниями, отчетностью, которая подается в налоговую», — рассказал Александр Охрименко. Так что ипотека по-прежнему дело избранных. Александр Борщевич так описал портрет ипотечного заемщика: «Чаще всего сотрудники крупных компаний с доходами свыше 8000 грн. Средний возраст клиента — 30—45 лет. Половина получивших кредиты — жители столицы, за ними по количеству выданных кредитов Днепропетровск, Харьков и Львов».

По словам Александра Охрименко, сегодня кредиты на квартиры в основном берут те, кто делает покупку с продажей — продавая свою квартиру, покупают другую и берут недостающую сумму, как правило, порядка 10% от цены новой квартиры и всего на 3—5 лет. Косвенно эта информация подтверждается и данными директора департамента розничного бизнеса «Эрсте Банка» Татьяны Надточий, по словам которой, средняя сумма ипотечного кредита сегодня — всего около $20 тыс.

Когда условия станут еще мягче

Эксперты «Сегодня» не ожидают дальнейшего смягчения условий кредитования. «Ставки достигли оптимальных значений. Дальнейшее их снижение возможно в случае снижения стоимости ресурсов (в том числе и ставок по депозитам. — Ред.) или удлинения их сроков», — считает директор главного управления розничного бизнеса «Правэкс-Банка» Тарас Кириченко. Аналогичного мнения придерживается и Александр Борщевич. Эксперт добавляет, что для того, чтобы ипотека стала массовой, нужна поддержка кредитования со стороны государства, как это делается, например, в России (с февраля здесь действует программа «Ипотека с господдержкой», по которой кредит можно взять по 11% годовых).

Кликните по изображению для увеличения

Автор: Андрей Бурный

Источник: Сегодня