- Горячие темы:

- Коммуналка

- Тесты bigmir)net

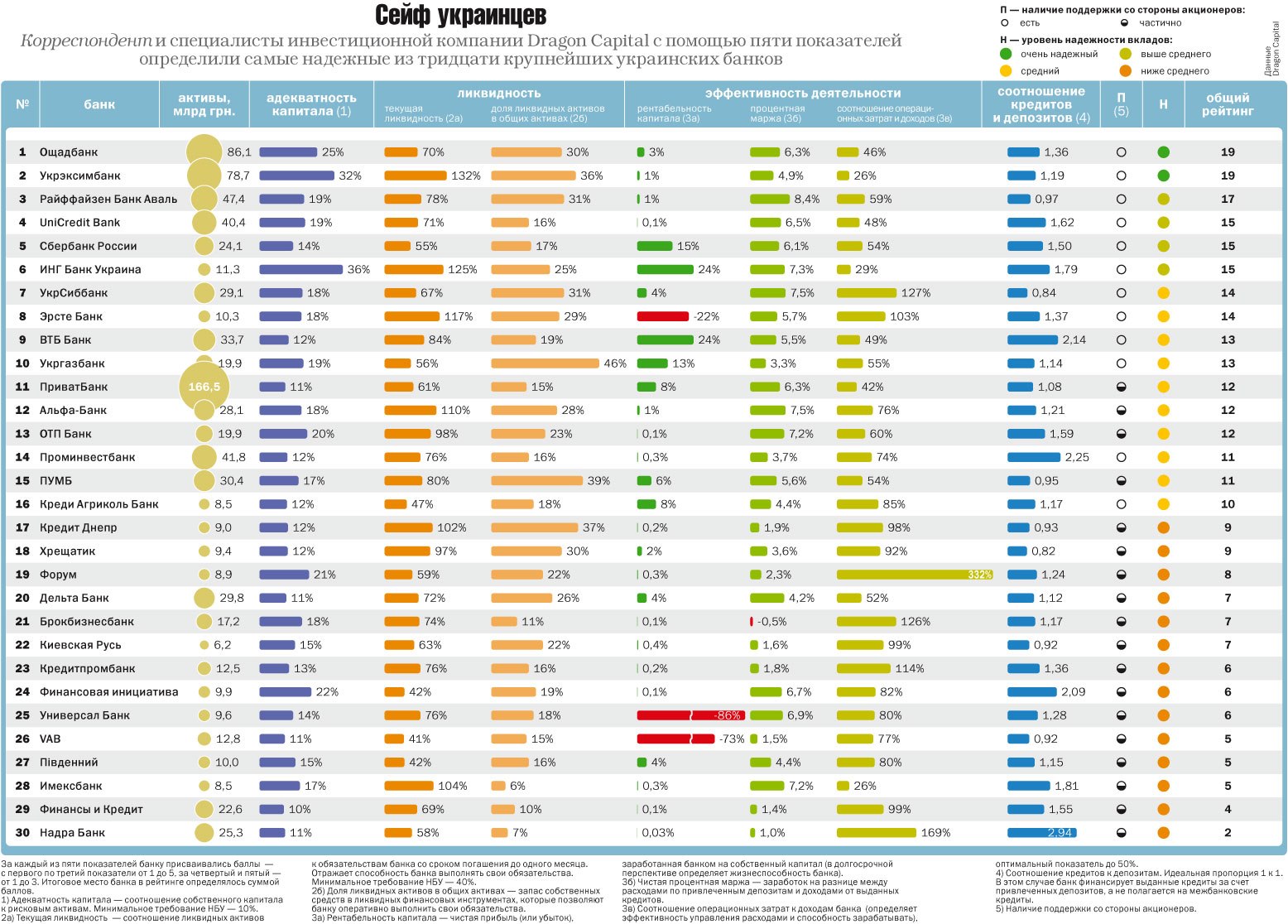

ТОП-30 самых надежных банков Украины

Глобальные потрясения на финансовых рынках Украины и мира поставили отечественные банки на грань выживания. Корреспондент и инвестиционная компания Dragon Capital определили 30 самых надежных учреждений банковского сектора

Сергей Подрезов, глава правления Ощадбанка, каждый день проходит по декорированному под старину коридору. На полу развалились толстые рельефные ковровые дорожки, вдоль стен - темно-коричневые двери с блестящими ручками. Такой интерьер редко встречается в современных офисах.

Весь этот тяжелый дизайн служит важной цели - демонстрации того, что Ощадбанк - старейший банк Украины. Его история уходит корнями во времена правления Николая I, российского царя середины XIX столетия, когда и были организованы первые в империи сберегательные кассы. Но не только история делает этот государственный банк одним из самых надежных в стране.

Ощадбанк вышел на первое место в рейтинге самых надежных банков Украины

“У нас есть 100 %-я гарантия государства, то есть все вклады будут полностью возвращены вкладчикам в случае кризиса”, - говорит Подрезов.

Так и есть: Ощадбанк вышел на первое место в рейтинге самых надежных банков Украины, составленном инвестиционной компанией Dragon Capital для журнала Корреспондент. Однако госгарантия - всего лишь один аспект, который обеспечил старинному банку и его соседям по списку возможность получить почетную номинацию.

Кликните на таблицу, чтобы увеличить (и нажмите на лупу)

{kind=link}

ЧИТАЙТЕ ТАКЖЕ: Банк Таврика: хроники падения

Анастасия Туюкова, старший аналитик Dragon Capital, называет четыре основные группы, представленные в свежем рейтинге: это госбанки, финучреждения с европейским капиталом, российские банки и почти половина списка - украинские, которые принадлежат крупным промышленным группам. На совокупную долю участников рейтинга приходится 80 % отечественного рынка депозитов. Из каждых 10 грн., положенных на счет, 8 грн. клиенты доверили тридцатке банков, представленных в списке наиболее надежных.

Председатель правления банка Хрещатик Дмитрий Гриджук поясняет Корреспонденту, чем, на его взгляд, следует измерять устойчивость банка: “Составляющих очень много - от индивидуальных качеств и характеристик собственников финучреждения и его топ-менеджеров до основных показателей деятельности и политики управления бизнесами”.

Заняли позицию

Туюкова подходит к выбору банка с необычайной тщательностью. Ее методология и легла в основу составления рейтинга. Первый критерий прочности - адекватность капитала, то есть способность банка за счет собственных средств покрыть, например, проблемные кредиты. НБУ установил минимальный показатель адекватности капитала на уровне 10 %. Наилучший результат в этом сегменте у нидерландского ING Bank Ukraine - 35,5%.

“Чем выше показатель, тем лучше”, - объясняет Туюкова и добавляет, что эти данные всегда можно найти в ежеквартальном финотчете. Второй пункт - запас ликвидности. Этот показатель включает в себя запас собственных средств - наличные деньги, корреспондентские счета, инвестиции в гособлигации, которые позволяют финучреждению оперативно выполнить свои наиболее рисковые обязательства.

Третий залог надежности - наличие крепких материнских зарубежных структур или денежных собственников. Четвертый якорь надежности - соотношение выданных кредитов и объема привлеченных депозитов. Если первый показатель значительно превышает второй, это не очень хорошо для имиджа банка как надежного партнера. О пятом пункте эксперт говорит весьма лаконично: как банк зарабатывает деньги. Туюкова советует смотреть, прибыльный ли банк, есть ли у него перегибы в кредитовании. Концентрация заемных средств в одной отрасли, например в металлургии или сельхозбизнесе, создает зависимость от колебания цен на мировых рынках.

Первый критерий прочности - адекватность капитала, то есть способность банка за счет собственных средств покрыть, например, проблемные кредиты

В первой десятке самых надежных финучреждений обосновались три украинских госбанка. Туюкова объясняет, что в немалой степени устойчивость этим структурам обеспечивают правительственные гарантии. Если Ощадбанк или Укрэксимбанк окажутся неспособными произвести выплаты по своим обязательствам, всю сумму долга возьмет на себя казна.

Среди номинантов рейтинга - восемь европейских учреждений. Алексей Лупоносов, доктор экономических наук, считает, что особенность западных банков заключается в том, что в случае вынужденной докапитализации украинских дочек итальянские, французские или голландские банкиры пойдут на любые финансовые траты, по скольку не могут себе позволить подмочить свою глобальную репутацию, так как это тут же скажет ся на стоимости всего банка.

В числе самых надежных - пять российских банков, четыре государственных и один коммерческий. У них, как и у украинских госбанков, есть мощная страховка в виде бездонной национальной казны РФ. Кроме того, стратегия развития северного соседа направлена на расширение своего присутствия в Украине. В частности, российский гигант Сбербанк с 2010 по 2012 год увеличил свои украинские активы более чем вдвое - с 10 млрд до 22,7 млрд грн., а также за это время нарастил объем операций с физлицами на 30 %, приводит пример Туюкова.

Второй пункт - запас ликвидности. Этот показатель включает в себя запас собственных средств - наличные деньги, корреспондентские счета, инвестиции в гособлигации, которые позволяют финучреждению оперативно выполнить свои наиболее рисковые обязательства

Почти половину списка самых надежных банков Украины занимают отечественные коммерческие финучреждения. В нынешнем рейтинге их 14 из 30 возможных. Одна из основ их благонадежности - гарантированная финансовая подпитка со стороны богатых собственников. К примеру, Надра Банк к концу текущего года обещает привлечь 800 млн грн. от своего главного акционера (доля 90 %) - главы группы компаний Group DF Дмитрия Фирташа.

Высота, на которую забрался ПриватБанк, во многом определена благополучием его учредителей-миллиардеров, которые удерживают вторую и четвертую строчки в Золотой сотне Корреспондента - списке 100 самых богатых бизнесменов Украины, Игоря Коломойского и Геннадия Боголюбова. Их соседи в этом престижном рейтинге - Ринат Ахметов (№ 1), Вадим Новинский (№ 3) и Виктор Пинчук (№ 6) - гаранты устойчивости Первого Украинского Международного Банка, банка Форум и Кредит Днепр соответственно.

У ПриватБанка есть еще один мощный козырь, определяющий его устойчивость, - практически треть всех украинских депозитов хранятся именно здесь, а это более 100 млрд грн. То есть при гипотетическом крушении учреждения на финансовом рынке страны грянет буря неслыханных доселе размеров. По словам Туюковой, НБУ никогда не допустит такого сценария и в случае форс-мажора поддержит гигантское хранилище денег украинцев, дабы избежать апокалипсиса национального масштаба.

Проблемы роста

Несмотря на постоянные сообщения в СМИ о нестабильности гривни, сворачивании кредитных программ и иных финансовых потрясениях, банковский сектор переживает не худшие времена. Деньги медленно возвращаются в банковскую систему. В 2012 году объем депозитов в Украине превысил предкризисные показатели.

Если 1 января 2008 года на депозитах в банках находилось 155 млрд грн. ($ 31 млрд), то к 1 октября 2012-го эта цифра достигла 323 млрд грн. ($ 40 млрд). По данным Олега Устенко, исполнительного директора Международного фонда Блейзера, 43 % из них составляют инвалютные депозиты, 57% - гривневые.

Несмотря на постоянные сообщения в СМИ о нестабильности гривни, сворачивании кредитных программ и иных финансовых потрясениях, банковский сектор переживает не худшие времена

Скорее всего, и этот рекорд, и эти пропорции скоро претерпят изменения. Как отмечают банкиры, после парламентских выборов вкладчики начали активно пополнять депозитные счета - как в долларах и евро, так и в родной валюте. Например, если в октябре Надра Банк привлек 52 млн грн. в качестве депозитов, то в ноябре такую же сумму удалось собрать всего за две недели.

“Ключевой фактор [роста числа депозитов] - то, что выборы уже прошли. До этого была неопределенность, - рассказывает Дмитрий Зинков, председатель правления Надра Банка. - Потом неопределенность отпала, и теперь мы у себя видим удвоение прироста депозитов”. 43-летний банкир рассказывает, что общая сумма депозитов в его банке достигла 3 млрд грн., а намеченная ближайшая цель - 10 млрд грн.

Причину ажиотажа Герхард Бьош, первый зампредседателя правления Райффайзен Банка Аваль, видит в необычайно привлекательных условиях размещения депозитов. Финансист утверждает, что нигде в Европе нет годовых ставок в нацвалюте, которые бы достигали 25-28%.

“Такие высокие ставки поддерживаются, чтобы помочь обменному курсу гривни перед и после выборов”, - говорит Бьош.

После парламентских выборов вкладчики начали активно пополнять депозитные счета - как в долларах и евро, так и в родной валюте

С помощью высоких процентов по депозитам коммерческие банки привлекали в большом объеме гривню, которую впоследствии у них скупал на межбанке НБУ, изымая ее таким образом из оборота. В итоге Нацбанк убил двух зайцев - удержал украинскую валюту от девальвации, а также создал условия, когда сбережения в гривне стали более привлекательными, чем в евро или долларах, тем самым снизив интерес населения к иностранным банкнотам.

По мнению представителя Райффайзен Банка Аваль, 28 % годовых за гривню - это перегиб, обоснованный же показатель - до 12 %. Бьош прогнозирует, что в ближайшее время процентные ставки поползут вниз.

Лучше меньше, да лучше

Уходящий год был тяжелым, но в конце этого тоннеля вдруг показался слабый свет. За девять месяцев 2012-го украинские банки получили прибыль в объеме 3,8 млрд грн. После прошлогодних убытков на сумму 5,2 млрд грн. за такой же период перспективы отрасли становятся если не радужными, то хотя бы не столь трагичными.

Александр Сугоняко, президент Ассоциации украинских банков, объясняет Корреспонденту этот скачок тем, что в нынешнем году НБУ смягчил требования к банкирам по резервированию огромных сумм под кредитные риски. Если в 2011 году за три первых квартала в резерв было отправлено 30 млрд грн., то в 2012-м за тот же период - около 19 млрд грн.

За девять месяцев 2012-го украинские банки получили прибыль в объеме 3,8 млрд грн

Ключевым фактором выхода банкиров в прибыль стало тотальное сокращение расходов. Антон Фролов, начальник отдела статистики веб-портала finance.ua, приводит пример: в 2010 году в стране насчитывалось около 20 тыс. банковских отделений, а в 2012-м - уже 15 тыс., то есть на 25% меньше. Один только Райффайзен Банк Аваль избавился от 229 своих представительств. Теперь австрийцы располагают 909 точками, и это третий показатель в Украине. Самые крупные сети у Ощадбанка - свыше 6 тыс. и ПриватБанка - почти 3,4 тыс.

Впрочем, надежность вкладов в значительной степени определяется тем, как банкиры распоряжаются собранными деньгами. Подрезов рассказывает, что Ощадбанк старается размещать займы в госмонополиях, таких как Автодор, Укрзалізниця, Энергоатом. Вложение в госструктуры он считает безрисковыми, так как невозврат этих средств возможен лишь в случае государственного дефолта. Подрезов не верит в такой пессимистический сценарий.

ПриватБанк - самый активный кредитор корпоративного сектора. По данным веб-портала banker.ua, в сентябре текущего года кредитный портфель приватовцев достиг 113 млрд грн., это практически 20 % от кредитного портфеля всего банковского сектора - абсолютный рекорд.

Ключевым фактором выхода банкиров в прибыль стало тотальное сокращение расходов

Гринджук из Хрещатика хвастает, что его банк за девять месяцев нынешнего года тоже сумел нарастить кредитный портфель на 10 %. А вот европейцы, напротив, избрали более осторожную тактику, сокращая кредитование украинского бизнеса и частных лиц.

Туюкова считает, что западноевропейские собственники стараются стабилизировать своих украинских дочек, не увеличивая собственный капитал, а сокращая активы. Общая характеристика поведения западных банкиров укладывается в формулировку “никто не хотел рисковать”.

Банкиры лезут из кожи вон, чтобы выжить в условиях экономической турбулентности. Отсюда Туюкова делает вывод: “Присутствие банка в лидерах рейтинга не гарантирует 100%-й надежности”. На вопрос Корреспондента, что же делать, рекомендует раскладывать сбережения в нескольких финучреждениях, не вестись на высокие проценты, ну и изучать рейтинг 30 самых надежных банков Украины.

Сейф украинцев

Математический подсчет объема капиталов, ликвидных активов плюс наличие сторонней поддержки сформировало тридцатку самых надежных из крупных банков Украины.

За каждый из пяти показателей банку присваивались баллы – с первого по третий показатели 1 до 5, за четвертый и пятый – от 1 до 3. Итоговое место банка в рейтинге предилялось суммой баллов.

1) Адекватность капитала – соотношение собственного капитала к рисковым активам. Максимальное требование НБУ - 10%

2 а) Текущая ликвидность – соотношение ликвидных активов и обязательств банка со сроком погашения до одного месяца. Отражает способность банка выполнять свои обязательства. Минимальное требование НБУ – 40%

2 б) Доля ликвидных активов в общих активах – запас собственных средств в ликвидных финансовых инструментах, которые позволяют банку оперативно выполнять свои обязательства.

3 а) Рентабельность капитала – чистая прибыль (или убыток), заработанная банком на собственный капитал (в долгосрочной перспективе определяет жизнеспособность банка).

3 б) Чистая процентная маржа – заработок на разнице между расходами по привлеченным депозитам и доходами от выданных кредитов.

3 в) Соотношение операционных затрат к доходам банка (определяет эффективность управления расходами и способность зарабатывать), оптимальный показатель до 50%.

4) Соотношение кредитов к депозитам. Идеальная пропорция 1 к 1. В этом случае банк финансирует выданные кредиты за счет привлеченных депозитов, а не полагается на межбанковские кредиты

5) Наличие поддержки со стороны акционеров

Не все банки одинаково надежны: проблемы с Таврикой - ВИДЕО

Этот материал опубликован в №48 журнала Корреспондент от 7 декабря 2012 года. Перепечатка публикаций журнала Корреспондент в полном объеме запрещена. С правилами использования материалов журнала Корреспондент,опубликованных на сайте Корреспондент.net, можно ознакомиться здесь.