- Горячие темы:

- Коммуналка

- Тесты bigmir)net

Выбор потребительского кредита: Что необходимо учесть

При выборе потребительского кредита на приобретение ноутбука, стиральной машины, телевизора или другой бытовой техники следует учитывать некоторые важные моменты. Об этом говорится в материале Координационного центра по предоставлению правовой помощи при Министерстве юстиции Украины.

Читайте также: Украинцы стали брать больше кредитов - НБУ

"Потребительский кредит - это средства, которые занимает вам банк на определенное время для покупки какого-либо товара или оплаты определенной услуги. Но прежде чем идти в банк, узнайте о полной стоимости кредита и всех условиях", - говорится в сообщении.

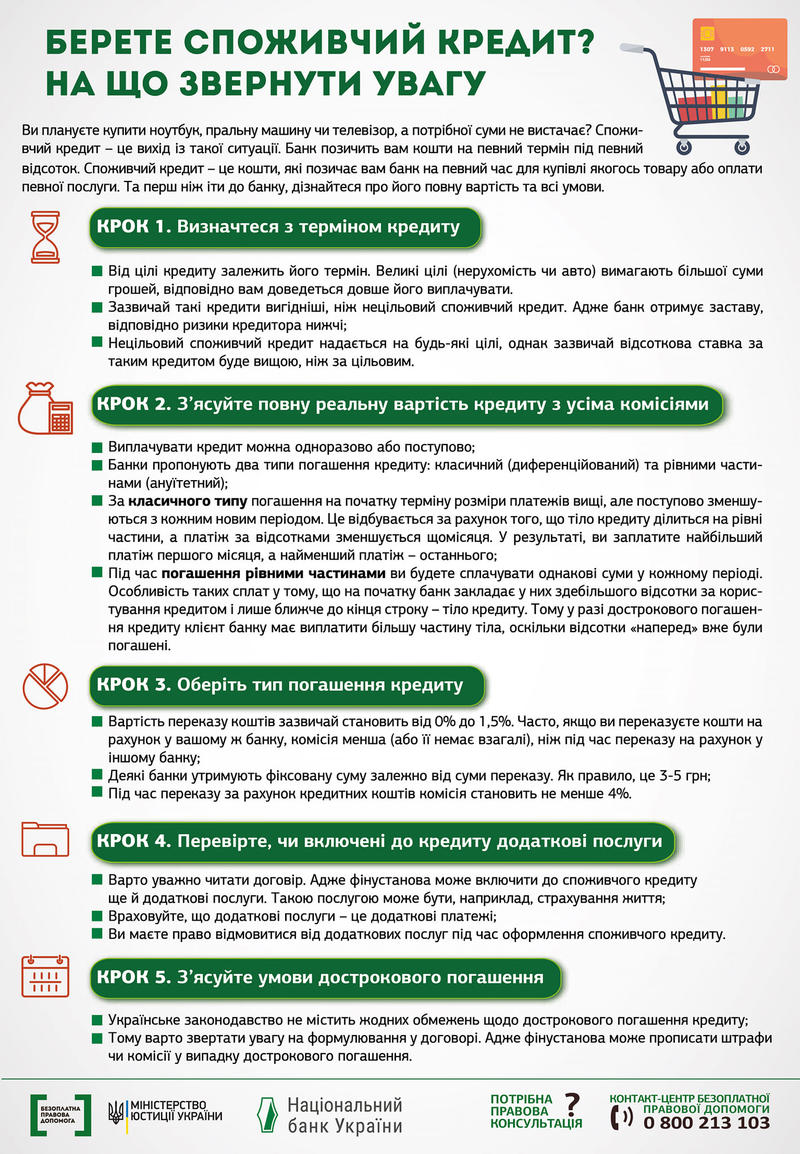

Шаг 1. Определитесь со сроком кредита

От цели кредита зависит его срок. Большие цели (недвижимость или авто) требуют большей суммы денег, соответственно вам придется дольше его выплачивать. Обычно такие кредиты выгоднее, чем нецелевой потребительский кредит. Ведь банк получает залог, соответственно риски кредитора ниже. Нецелевой потребительский кредит предоставляется на любые цели, однако обычно процентная ставка по такому кредиту будет выше, чем по целевым.

Читайте также: Украинские банки повысили ставки по кредитам для населения: Детали

Шаг 2. Выясните полную реальную стоимость кредита со всеми комиссиями

Выплачивать кредит можно единовременно или постепенно. Банки предлагают два типа погашения кредита: классический (дифференцированный) и равными частями (аннуитетный). По классическому типу погашения в начале срока размеры платежей выше, но постепенно уменьшаются с каждым новым периодом. Это происходит за счет того, что тело кредита делится на равные части, а платеж по процентам уменьшается ежемесячно. При погашении равными частями вы будете платить одинаковые суммы в каждом периоде. Особенность таких выплат в том, что в начале банк закладывает в них в основном проценты за пользование кредитом и только ближе к концу срока - тело кредита. Поэтому в случае досрочного погашения кредита клиент должен выплатить большую часть тела, поскольку проценты "наперед" уже были погашены.

Читайте также: Доля неработающих кредитов в Украине снизилась почти наполовину - НБУ

Шаг 3. Выберите тип погашения кредита

Стоимость перевода средств обычно составляет от 0% до 1,5%. Часто, если вы переводите средства на счет в вашем же банке, комиссия меньше (или ее нет вообще), чем при переводе на счет в другом банке. Некоторые банки удерживают фиксированную сумму в зависимости от суммы перевода. Как правило, это 3-5 грн. Во время перевода за счет кредитных средств комиссия составляет не менее 4%.

Читайте также: Ипотечные кредиты: В Украине изменились условия реструктуризации займов

Шаг 4. Проверьте, включены ли к кредиту дополнительные услуги

Стоит внимательно читать договор. Ведь финучреждение может включить в потребительский кредит еще и дополнительные услуги. Такой услугой может быть, например, страхование жизни. Учитывайте, что дополнительные услуги - это дополнительные платежи. Вы имеете право отказаться от дополнительных услуг при оформлении потребительского кредита.

Читайте также: "Доступные кредиты 5-7-9%": Кабмин изменил условия госпрограммы

Шаг 5. Выясните условия досрочного погашения

Украинское законодательство не содержит каких-либо ограничений по досрочному погашению кредита; Поэтому стоит обращать внимание на формулировку в договоре. Ведь банк может прописать штрафы или комиссии в случае досрочного погашения.

Читайте также: Украинцы стали чаще брать кредиты: В НБУ озвучили цифры

Напомним, в отличие от украинских банков микрофинансовые организации, специализирующиеся на “быстрых кредитах до зарплаты“, предъявляют к потенциальному заемщику более мягкие требования.